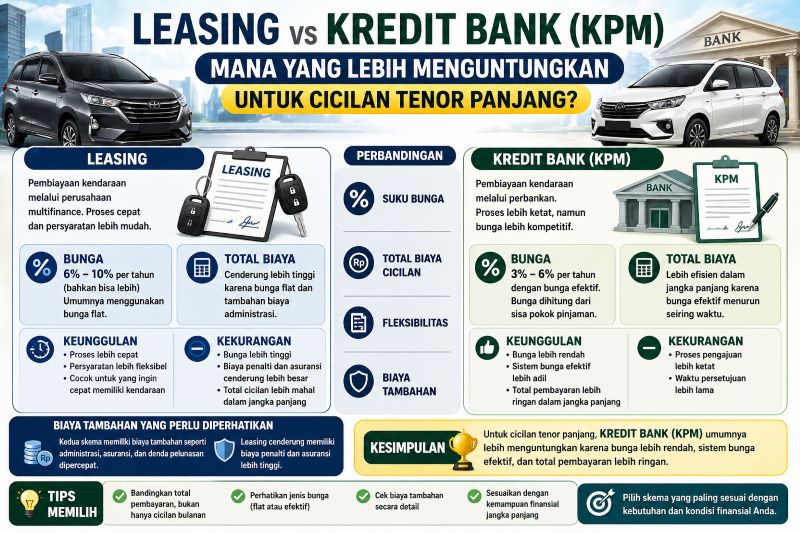

TOPMEDIA-Memilih skema pembiayaan kendaraan bukan sekadar soal kemudahan pengajuan, tetapi juga menyangkut total biaya yang harus dibayar dalam jangka panjang. Dua opsi yang paling umum digunakan adalah leasing dan kredit bank (KPM/Kredit Pemilikan Mobil). Lalu, mana yang lebih menguntungkan jika Anda mengambil tenor panjang?

Leasing adalah pembiayaan melalui perusahaan multifinance yang biasanya bekerja sama langsung dengan dealer. Prosesnya cenderung lebih cepat dan persyaratannya relatif mudah.

Sementara itu, kredit bank atau KPM merupakan pembiayaan dari perbankan dengan sistem pinjaman yang lebih formal. Prosesnya sedikit lebih ketat, tetapi menawarkan struktur bunga yang umumnya lebih kompetitif.

- Leasing:

Biasanya menawarkan bunga lebih tinggi, berkisar antara 6%–10% per tahun (bahkan bisa lebih tergantung profil risiko). Sistem bunga sering menggunakan metode flat, sehingga terlihat kecil di awal tetapi totalnya cukup besar. - Kredit Bank (KPM):

Umumnya menawarkan bunga lebih rendah, sekitar 3%–6% per tahun dengan skema bunga efektif. Artinya, bunga dihitung dari sisa pokok pinjaman sehingga total pembayaran bisa lebih ringan dalam jangka panjang.

Dalam tenor panjang, selisih bunga kecil bisa berdampak besar pada total pembayaran.

- Leasing cenderung menghasilkan total cicilan lebih tinggi karena bunga flat dan tambahan biaya administrasi.

- KPM lebih efisien dalam jangka panjang karena bunga efektif menurun seiring waktu.

- Leasing: unggul dari sisi kecepatan proses dan fleksibilitas persyaratan. Cocok bagi yang ingin cepat memiliki kendaraan.

- KPM: unggul dari sisi transparansi dan stabilitas cicilan, meski proses pengajuan lebih ketat.

Baik leasing maupun KPM memiliki biaya tambahan seperti administrasi, asuransi, dan denda pelunasan dipercepat.

Namun, pada leasing, biaya penalti dan asuransi sering kali lebih tinggi. Sementara bank biasanya memberikan opsi asuransi yang lebih fleksibel.

Untuk cicilan tenor panjang, kredit bank (KPM) umumnya lebih menguntungkan karena:

- Suku bunga lebih rendah

- Sistem bunga efektif lebih adil

- Total pembayaran lebih ringan dalam jangka panjang

Namun, leasing tetap menjadi pilihan bagi yang membutuhkan proses cepat dan persyaratan yang lebih sederhana.

Agar tidak salah pilih, pertimbangkan hal berikut:

- Bandingkan total pembayaran, bukan hanya cicilan bulanan

- Perhatikan jenis bunga (flat atau efektif)

- Cek biaya tambahan secara detail

- Sesuaikan dengan kemampuan finansial jangka panjang

Pada akhirnya, pilihan terbaik tergantung pada kebutuhan dan kondisi finansial masing-masing. Jika mengutamakan efisiensi biaya untuk jangka panjang, KPM lebih unggul. Namun jika mengutamakan kecepatan dan kemudahan, leasing bisa menjadi solusi praktis.